A股半导体诞生,再添新军!

12月2日(下周一),前锋精科慎重开启申购。

前锋精科是国内少数能够量产供应7nm及以下国产刻蚀诞生重要零部件的供应商,时代难度仅次于光刻机,居品对接下流半导体诞生公司。

2018年之后,半导体国产化加快,发展于今,不少公司王人罢了了功绩和估值的“戴维斯双击”。

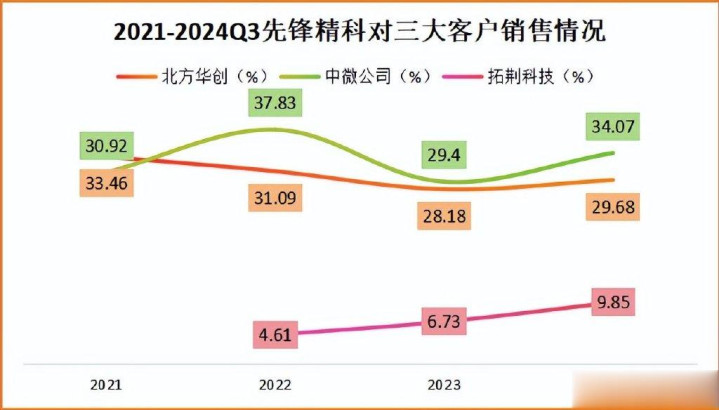

当今半导体诞生领域市值最大的、功绩最佳的前三名龙头企业——朔方华创、中微公司、拓荆科技,王人是前锋精科的大客户,累计市值跳跃了5000亿。

01背靠大客户,股份绑定销售额

凭证招股书,本年一季度,前锋精科共向中微公司、朔方华创、拓荆科技销售了1.59亿元,揣测占营收比例73.6%。

天然相较于2021年,三大客户的购买金额王人有所栽培,但从对前锋精科的营业收入孝顺度来看,中微公司的购买额权重栽培的最快。

不外,需要凝视的是,前锋精科界限相对较小,三大客户每年的销售额加起来,也仅有不跳跃4亿的成交金额。

况兼天然说前锋精科的零部件,是国内少数能作念到量产7nm级别的,但并不是这个市荟萃的独一遴荐。

前锋精科念念要不被取代,康健住大客户,就需要念念出一个方针提高我方在客户何处的优先级。

前锋精科念念出的标准,是股权绑定。

限度到11月22日招股书签署日,中微公司径直执有前锋精科1.93%股权,是公司的第九大鼓动。

而朔方华创则是通过北京集成电路基金,曲折执有前锋精科不到0.01%的股份,2022年的第三大客户中芯国外,通过中小企业发展基金曲折执有公司0.91%的股份。

执有股权之后,前锋精科在“鼓动客户”那的优先级排行简略就会提高好多,毕竟王人是“自家东说念主”,肥水不流外东说念主田。

这也就能讲明,为什么中微公司的购买金额增长最快了。

不外世间凡事,故意就有弊。

天然股权绑定故意于前锋精科康健住客户源,但公司与下旅客户的“谈判权”,也会破绽好多。

2021年至2024年第三季度,前锋精科的应收账款从1.65亿增长到了4.43亿,占收入的比例也增长到了接近60%。

也便是说,前锋精科要是能对下旅客户在强势一些,表面上营业收入还不错再增长4.43亿。

要是一直出现这种把货款无偿“借”给下流的情况,最终其实是不利于前锋精科的现款流盘活的,是以这次上市募资,公司就建议了补充现款流的条件。

只不外这个条件,若干有些“不切本体”。

02账面现款弥散,欠债率低

在最月吉版的招股书中,前锋精科的召募资金一共是7亿元,其中补充现款流一项,就有2.08亿。

上市本便是公司的一个迫切的融资渠说念,要是手里真是“缺钱”,天然不错建议需求,缓解现款流压力。

但前锋精科,奈何看王人不像手里没钱的风景。

2021年、2022年两年时期,前锋精科拿出净利润中的51%进行了分成,一共分成了1.08亿,一般资金链弥留的公司为了企业发展磋议是不会这么作念的。

从账面现款情况来看,近三年,前锋精科的总现款天然出现了轻细的波动,但恒久照旧能保执在3亿傍边的现款界限。

退一万步讲,就算是3亿现款依然不及够应答公司宽泛计较,前锋精科的钞票欠债率只消30%傍边,总不错去借债吧。

本年三季度,前锋精科的钞票欠债率是34.37%,证实公司并莫得无数举债,依然遴荐了上市补充现款。

好在前锋精科11月22日签署的招股意向书中,也曾改革了不太合理的补充现款流一项,从2.08亿缩减到了0.95亿元,砍掉了54.33%。

那么公司账面上弥散的现款流和较低的欠债率,就造成了宽泛计较的一大上风,资金链方面有压力的概率并不大,上市之后可能会有分成的看成。

历久来看,前锋精科也算是一个后劲很大的公司。

03净利润栽培空间大

居品隐秘面广

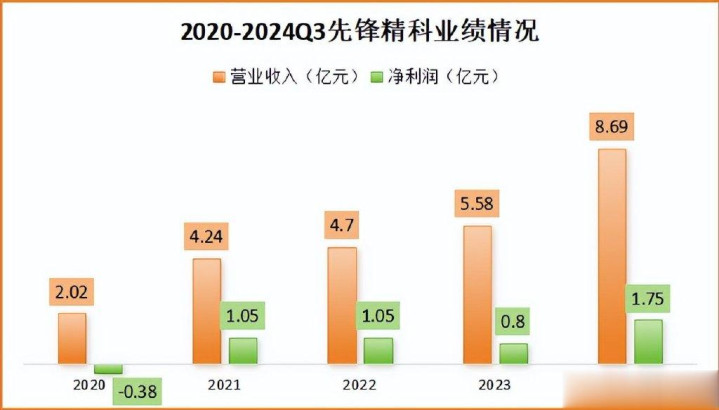

2020年到2024年第三季度,前锋精科的营业收入一说念增长,但净利润却出现了几次变化。

2021年之前,前锋精科处于蚀本状态,2021年之后天然扭亏为盈,但统共这个词财务景况亦然增收不增利,以致2023年净利润还有所下滑。

不外本年不通常了,三个季度的营收和净利润比畴前一整年的数据王人要高,净利率栽培到了20.15%。

而之是以出现功绩大增的情况,是因为前锋科技的主营业务——半导体诞生零部件,制作的平均老本有所着落。

不错看到,本年开年以来,前锋精科的主要居品老本王人出现了着落,况兼是比单价降幅更多,这就为公司空出来了好多利润。

是以前锋精科的居品毛利率处在了一个十分高的水平,比如说内衬,不错达到51%的毛利率。

但需要凝视的是,前锋精科不啻波及半导体诞生零部件,光伏和医疗领域也有所波及。

当今前锋精科的光伏零部件,来自于高毛利零部件的订单减少了好多,导致举座毛利率呈现出下滑趋势。

而医疗领域的零部件,公司并未针对性置办分娩线和专科诞生,导致分娩老本很高。

本年一季度,前锋精科光伏和医疗用零部件的揣测毛利率为6.18%,简略会对公司后续的举座功绩会产生一些“拖后腿”的负面影响。

04结语

凭证招股书,前锋精科本年的营业收入展望增长79.3%-97.23%,归母净利润展望增长167.83%-180.29%。

公司的现款流景况细腻,偿债压力也相比小,还背靠中微公司、朔方华创等半导体诞生巨头,短期内成长能源完全。

但前锋精科的居品结构中,存在光伏零部件、医疗零部件等毛利率较低的居品,可能会对功绩产生不良影响。

以上分析不组成具体商业建议,股市有风险,投资需严慎。

温雅飞鲸投研(id:Feijingtouyan)云开体育,立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资陈说!