(本文作家为 半导体产业纵横,钛媒体经授权发布)

文 | 半导体产业纵横

AI本该是PC行业破局的枢纽,推着悉数产业向智能末端迭代,可脚下,这场席卷全产业链的硬件加价潮,绝对打乱了AI PC的普及节拍。早在2025年年末,这股加价风暴就从存储芯片初始延伸,内存、固态、显卡、CPU循序走高,最终传导到末端整机,拉涨了全品类PC售价。

2026年,加价势头莫得涓滴放缓,反而越演越烈。DDR5 内存价钱出现大幅下调,单套最高降价 100 好意思元,给握续升温的商场带来了片时喘气。不外,这次降价仅掩盖少数供应商,且仅仅 DDR5 内存商场的局部调度,并未扭转悉数 AI PC 硬件产业的加价大趋势。

近日,多家机构、上游芯片厂商、末端品牌方都给出了一致判断:第二季度AI PC硬件加价会更为利害,末端售价涨幅还会再上台阶。值得慎重的是,面前商场仍存在概略情味,今天DDR5降价等信息已激勉多方和顺,因此还需进一步不雅望商场变化,空洞判断后续走势。

品牌机全线调价,装机商场报价一日一调加价也曾从供应链端绝对传导至糜掷商场,头部PC品牌纷繁官宣调价,DIY装机商场的价钱波动更是超出商场预期。联思从2025年5月起就开启了贯串调价,旗下主流机型涨幅宽敞在800-1000元,部分高端机型涨幅突破千元。华硕、宏碁也接踵跟进,扛不住上游成本压力,先后公布调价决策:华硕旗下包含游戏本在内的全系列条记本,调价幅度在15%-25%;宏碁部分机型调价幅度也达到10%-20%。

比起品牌整机,DIY装机商场的价钱波动更为极点,中枢配件竟然是逐日更新报价,加价幅度号称陌生。年前32G内存报价仅一千多元,如今也曾涨到3000元以上,价钱平直翻了三倍;固态硬盘、寂然显卡等中枢配件同步大涨,整机装机成本较旧年同期大幅攀升,平凡糜掷者的换机成本直线走高。

这一轮全品类加价,根源等于PC中枢零部件的集体提价,存储、CPU、显卡三大中枢部件同步飞腾,平直推高整机BOM成本,倒逼末端厂商被迫调价自卫。业内东说念主士向半导体产业纵横作家坦言,脚下整机厂竟然莫得订价言语权,只可被迫贯串上游芯片厂的加价辅导,自身的利润空间被不休挤压。

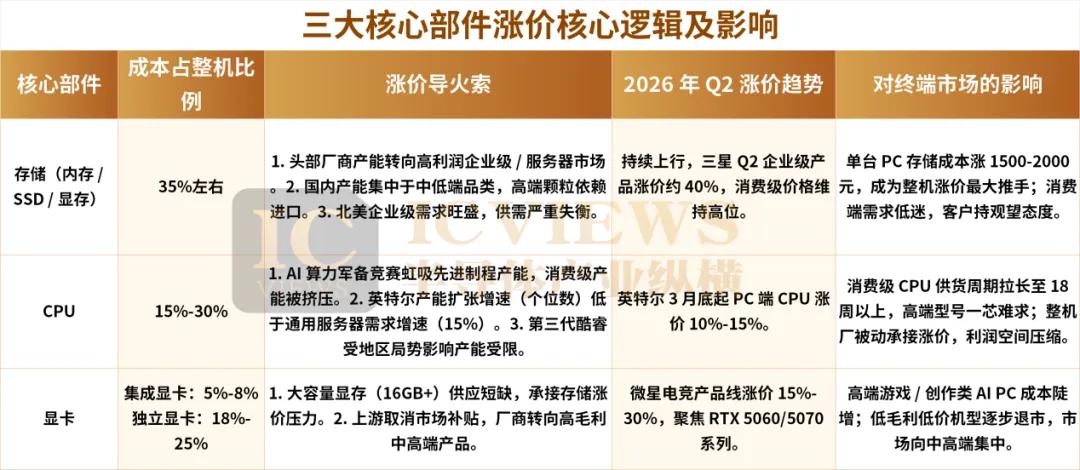

存储、CPU、显卡,Q2继续涨一台AI PC的整机成本,泰半都围聚在存储、CPU、显卡三大中枢硬件上,每一类硬件的加价,都有各自的产业逻辑,多方压力重叠,便造成了难以逆转的加价协力。伙同一线调研情况来看,这三大中枢部件的紧缺周期还没见顶,成本上行的压力仍在握续向下传导,远未到拐点。

存储:此轮加价前锋,单台成本暴涨近2000元存储类家具是这波加价潮的导火索,亦然对整机成本影响最平直的部件。内存、SSD、显存等存储硬件,占条记本整机成本的35%傍边,价钱明锐度极高,亦然泉源拉开加价序幕的中枢品类。

群智探讨数据露出,2026年第一季度糜掷电子存储涨幅远超商场预期,较2025年第四季度环比涨幅超60%,NAND闪存环比涨幅更是突破70%。

业内东说念主士向半导体产业纵横暗意,面前企业级与糜掷级两个端口的需求、供需形式绝对割裂。先看企业级层面,北好意思商场对企业级存储的需求限度大且握续茂盛,而面前的供应才断气对无法匹配需求,这平直复古了企业级存储的高价钱。从现实行情来看,三星联系家具在 Q2 价钱也曾飞腾约 40%,且这一高位价钱不会回落,甚而到年底还有进一步飞腾的可能性,本年全年都会保管在高位区间。这种加价趋势不是东说念主为不错侵略的,因为商场的竟然需求浩大于有用供应,卑鄙企业的 “阻挡” 莫得现实兴致兴致。国内商场的需求呈现显明的南北极分化情景:唯有头部大厂、有互联网客户的企业,才有才气承担面前的高价存储;而政府机关、ODM/OEM 厂商等,受限于成本压力,基本都暂停了整机出货—— 莫得末端客户能够贯串腾贵的存储成本。

再看糜掷级层面,糜掷级存储现在处于成本与售价倒挂的特别阶段,厂商的分娩成本高于商场售价。即便如斯,糜掷级存储的销路依然狭小,面向装机客户和平凡糜掷者的需求握续低迷。糜掷者的购买意愿极低,中枢原因是价钱对比—— 各人都紧记前几年糜掷级存储的廉价,不肯在面前高位着手;并且面前用户基本都有可用的电子斥地,换机、升级需求并非刚需,绝对不错延后,这进一步加重了糜掷级商场的冷清。为了刺激商场、争夺份额,部分糜掷级存储厂商会选拔倒挂出货,殉国短期利润来交流商场占有率,但这种操作无法改变糜掷级商场本年举座 “不瘟不火” 的态势。

此外,还有业内东说念主士向半导体产业纵横暗意,现在单台PC的存储联系成本,较旧年同期飞腾约1500-2000元,成为拉动整机加价的最大推手。糜掷级存储价钱暴涨,本色是产能结构性失衡,重叠头部厂商主动调控的后果。该东说念主士直言:一方面,三星、SK海力士等头部存储企业,为霸占更高利润,将大都先进产能转向企业级、就业器存储商场,平直压缩了糜掷级存储的产能供给,商场供需快速逆转,渠说念备货难度陡增;另一方面,国内存储厂商虽在加快扩产,但产能多围聚在技能门槛较低的传统存储品类,高端内存颗粒依旧依赖国外大厂,原土产能爬坡速率偏慢,短期内难以填补商场缺口。该业内东说念主士预测,存储类家具价钱还会保握上行趋势,基本不行能回到2025年6-7月的廉价区间,高位运行会是中永恒态势。这也意味着,糜掷级存储的廉价时期也曾结果,悉数行业的订价逻辑绝对改写。

不外也有东说念主握有不同的不雅点,成本的逐利性会鼓舞存储产能的栽培—— 一朝成本握续和顺存储边界,联系厂商的开工率例必会增多,产能限度会随之扩大。按照这个逻辑,供应病笃的所在无谓等太久,约略率一两年内就会迎来更动,糜掷级存储也会随之开脱 “被挤压” 的情景。

CPU:产能被AI算力挤占,糜掷级芯片一芯难求CPU在条记本整机BOM成本中相似占比15%-30%,如今也堕入紧缺、加价双重逆境,成为继存储之后,推高整机成本的又一中枢硬件。从供应链调研情况来看,糜掷级CPU的供货周期握续拉长,价钱上调已是定局。

2026年第一季度,英特尔、AMD两大责罚器厂商就接踵传出音讯,旗下就业器CPU产能基本售罄,订单排期宽敞拉长至18周以上,高端型号甚而出现一芯难求的情况,就业器端的紧缺行情,很快传导至糜掷端商场。

糜掷级CPU的加价也曾落地践诺,英特尔已见告中枢客户,自3月底初始上调PC端大部分CPU价钱,涨幅约10%;此前TrendForce调研数据露出,英特尔初学级、前代条记本CPU报价涨幅也曾朝上15%,2026年第二季度,主流到中高端CPU平台还会再次提价。

CPU紧缺加价的逻辑,和存储如出一辙,都是AI算力武备竞赛带来的产能虹吸效应。全球AI大模子、数据中心加快扩展,英伟达、谷歌、亚马逊等科技巨头,猖獗霸占半导体先进制程产能,大都优质产能被AI芯片、就业器CPU占用,糜掷级CPU产能被严重挤压。与此同期,英特尔自身产能扩展仅保握个位数增速,而通用就业器商场需求增幅接近15%,供需失衡的问题愈发杰出。Counterpoint磋磨分析师Brady Wang指出,通用就业器和存储就业器的现实需求,远超前商场预测,并不是每一台就业器都需要高端GPU或AI加快器,AI数据中心大限度落地,需要更多通用型、存储型基础措施作念复古,这类硬件高度依赖CPU。除此除外,业内东说念主士向半导体产业纵横暗意,第三代酷睿责罚器受以色列当地技能及地区花样影响,产能进一步受限,加重了商场紧缺的态势。

显卡:新素轮流重叠显存费力,高端机型成本陡增显卡成本在PC家具等分化显明,集成显卡机型成本占比仅5%-8%,而搭载寂然显卡的高端游戏、创作类AI PC,显卡成本占比高达18%-25%。

显卡厂商也曾领先放出加价信号,微星直言2026年是公司树立以来濒临形势最严峻的一年,贪图将电竞家具线举座加价15%-30%,同期烧毁低毛利的廉价商场,围聚资源发力中高端RTX 5060、5070等系列。

PC厂商东说念主士向半导体产业纵横暗意,显卡加价主要受两方面要素驱动:一是显存供应费力,配备16GB及以上大容量显存的高阶显卡受影响最为显明,显存自己也属于存储芯片,同步贯串了存储商场的加价压力,成本居高不下;二是上游厂商全面取消商场补贴,以往厂商依靠指定出货量、售价不错拿到相应补贴,2026年这类补贴策略全面收紧,中枢原因等于芯片供应病笃,厂商更倾向于守住毛利,不再靠让利交流商场份额。

如果说第一季度的加价,仅仅产业链成本压力的初步开释,老库存还在缓冲末端加价幅度,那么到了第二季度,AI PC的加价潮将迎来全面爆发,莫得库存缓冲的末端商场,将直面全产业链的成本压力。多家国际投行、行业调研机构纷繁修正此前预测,大幅上调存储、芯片价钱涨幅预期,末端PC厂商也坦言,现实加价压力远超岁首预判。

野村证券发布的最新全球商场叙述,平直突破了商场关于价钱回落的期待。叙述大幅上调存储芯片价钱预测,预测2026年第二季度DRAM价钱环比增长51%,NAND价钱环比增长50%,远高于此前6%、20%的预估。全球前两大DRAM厂商三星、SK海力士,也曾顾惜见告客户,贪图在第二季度大幅上调DRAM出厂价钱,存储加价还会进一步提速,现在渠说念端也曾初始践诺新的报价体系。

华硕齐集科技系统业绩总司理廖逸翔公开暗意,PC中枢零部件加价也曾是不行逆的趋势,第二季度PC整机价钱预测飞腾25%-30%,第三季度依旧有继续加价的压力,关于有换机需求的糜掷者来说,越早着手越合算,后期价钱只会握续走高。这一判断,也与本报作家探望的多家整机厂、渠说念商的不雅点绝对吻合。

PC厂商东说念主士向半导体产业纵横暗意,从行业出货节拍来看,第一季度PC厂商仍在消化2025年的老库存,加价压力莫得绝对传导至末端,末端售价涨幅小于零部件涨幅;过问五六月份,老库存基本清尾,全新批次的整机将按照全新的零部件成本订价,届时末端售价会迎来更大幅度的飞腾。该东说念主士暗意,伙同本轮成本飞腾幅度,末端整机涨幅会卓著显明,初学级、中端机型受冲击更大,部分搭载大容量存储、高性能CPU的机型,涨幅有望接近40%。这也预示着,Q2是此轮加价潮的围聚开释期,而非行情尾声。

更值得行业警惕的是,这轮加价也曾不再局限于存储、CPU、显卡等核默算力硬件,正在快速向功率芯片、模拟芯片、MCU等阁下零部件延伸,造周详产业链加价的态势。这类芯片单颗价值不高,但属于整机必备物料,集体加价会进一步筑牢整机高价底座,让后续整机降价绝对失去空间,悉数PC行业将全面迈入高成本运行阶段。

关于PC行业来说,AI本来是突破行业低迷、拉动存量换机的突破口,悉数行业都寄但愿于AI PC带动商场回暖,却被上游加价打乱了普及节拍。高端AI PC价钱居高不下,中端机型大幅调价,初学级家具逐步退市,例必会压制平凡糜掷者的换机意愿,行业堕入高端走量难、中端买不起的窘态境地,AI PC的普及周期也会被迫大幅拉长。关于整机厂商而言,一边是握续上行的零部件成本,一边是糜掷端的价钱明锐,议价空间极小,只可在保利润和保销量之间坚苦均衡,中小品牌的生涯压力会进一步加重。

从产业永恒走势来看,2026年上半年AI PC硬件加价的趋势难以逆转,Q2更是本轮加价的枢纽窗口期,甚而会成为糜掷级PC价钱的新拐点。短期来看,产能向AI歪斜的形式不会改变,存储、CPU的紧缺行情难以缓解,加价压力还会握续传导;中永恒来看,如果原土存储、芯片产能无法快速补皆高端缺口体育游戏app平台,半导体产能分拨难以追忆均衡,糜掷级PC的高成本情景或将永恒握续。因此,关于有刚需的糜掷者来说,尽早着手巧合是消散加价风险的求实选拔。